【中国法務】外商投資法シリーズ①:外商投資法の中国現地法人に対する影響

外国からの出資を受ける中国企業(「外商投資企業」)に適用される基本法として、「外商投資法」という法律があります。日本企業が中国現地法人を設立する場合には、この法律が適用されることになりますが、2019年3月15日に制定され、2020年1月1日から施行されていますので、その内容について紹介させて頂きます。

1.三資企業法の廃止

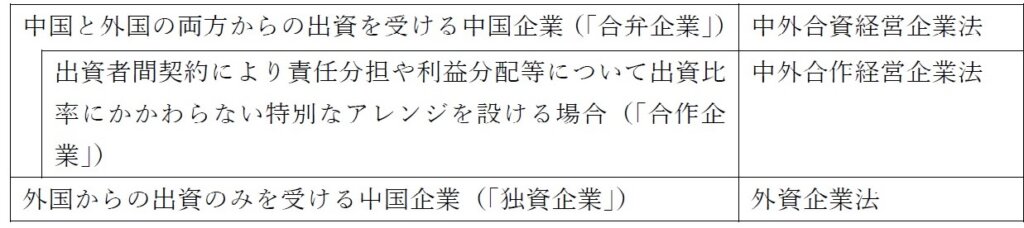

日本企業が中国現地法人を設立する場合には、①合弁企業、②合作企業、③独資企業の3つの投資形態(企業形態)があり、これら全てを総称して「外商投資企業」と呼ばれています。外商投資法が施行される前までは、3つの投資形態(企業形態)に応じて「中外合資経営企業法」、「中外合作経営企業法」又は「外資企業法」という3つの法律(いわゆる「三資企業法」)が次のような区分で適用されてきました。

外商投資法の施行後、外商投資企業の組織形態、機関構成及びその活動規則については、会社法、パートナーシッブ企業法等が適用されることになります(外商投資法31条)。三資企業法は、外商投資企業の組織形態等についてそれぞれ異なる取り扱いを定めており、特に合弁企業や合作企業については会社法とは異なる組織形態を採ることが求められてきました。他方、独資企業については、2006年以降、会社法に基づいた組織形態等を採ることが求められています(「外商投資会社の審査認可及び登記管理における法律適用の若干の問題に関する執行意見」3条2項)。

そのため、合弁企業と合作企業は、外商投資法施行後5年以内に、組織形態等を会社法に基づく内容に変更する必要があります(外商投資法42条)。

2.合弁企業の組織形態等の変更

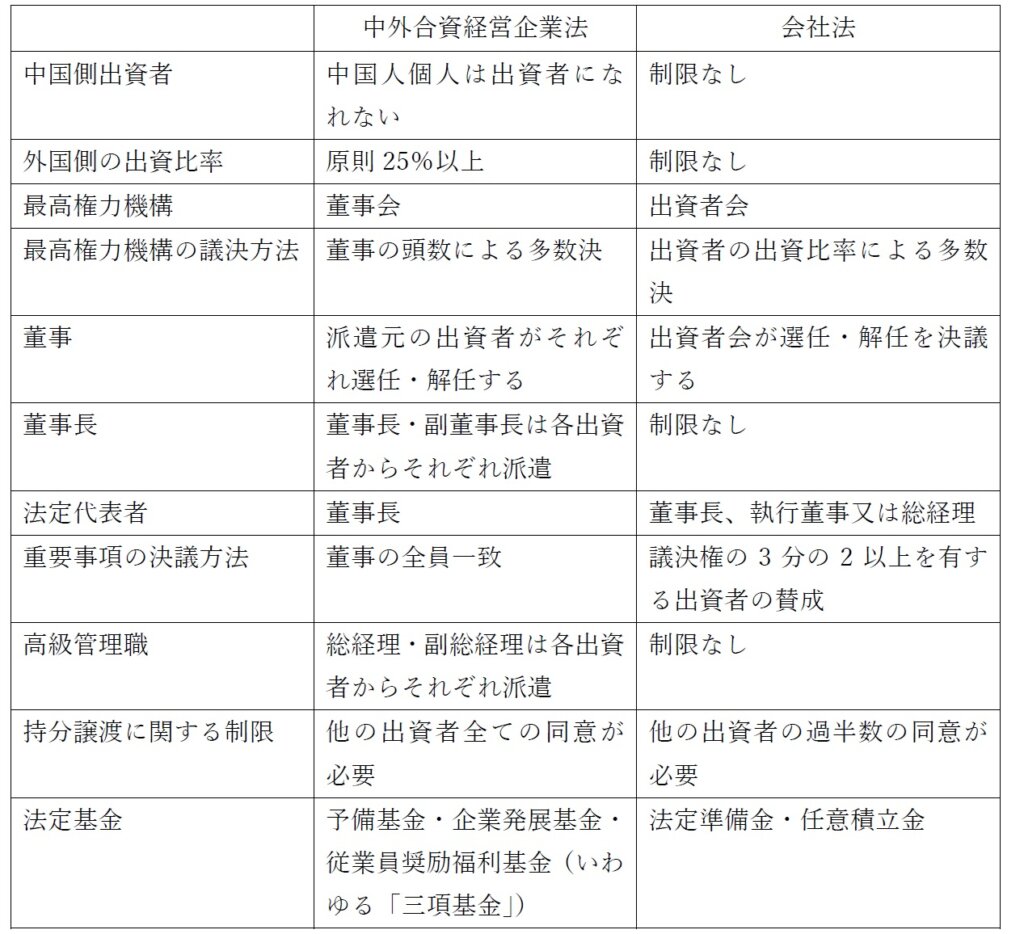

合弁企業の組織形態等を会社法に基づく内容に変更する際、最も大きな変更点は、最高権力機構が董事会ではなく出資者会になることです。これに伴い、出資者会及び董事会の決議事項及び決議方法等についても定款や合弁契約の規定を変更する必要が生じます。

また、中外合資経営企業法では法令上の定めが置かれていましたが、会社法にはそのような定めがない事項についても、出資者間の協議を経て定款や合弁契約の規定を見直す必要があります。

定款や合弁契約の規定の見直しに際して留意すべき中外合資経営企業法と会社法の相違点は、次表のとおりです。

| 金子国際会計合同会社では、中国税務・中国法務に関するコンサルティング・現地での各種サポート等を提供しております。お電話やWEB会議でお話させて頂くこともできますので、ご質問・ご相談がございましたら、ページの一番下にあるお問い合わせフォームからご連絡ください。 |

中国ビジネスサポートに関連する事例

中国ビジネスサポートに関連するサービス

CONTACT

お問い合わせ

経営のパートナーとして、最適な解決策を提供します。

お見積もりやご相談などは、お気軽にお問い合わせください